手机站

安卓App下载

微信公众号

手机站

安卓App下载

微信公众号

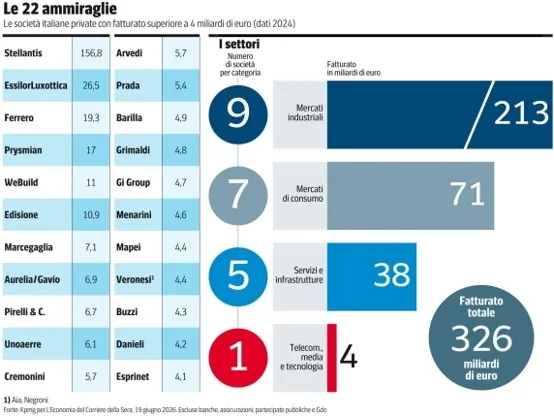

意大利有22家私营企业的营收超过40亿。另有35家企业正积极争取跻身这一行列。

“小而美” 固然不错,但体量庞大同样优势显著。此前反垄断机构一直限制行业并购整合,如今市场却迫切需要大型产业巨头。意大利本土企业规模现状究竟如何?整体表现尚可。国内本土产业巨头与知名品牌一应俱全,唯一短板(或许班丁斯普恩斯公司案例会带来转机)是本土高科技龙头企业稀缺。食品、消费品、奢侈品、医疗健康领域则百花齐放。

这份产业全景由毕马威于6月19日为《晚邮报经济版》调研发布,报告题为《营收超40亿欧元企业俱乐部》,完整梳理了意大利企业规模格局。

具备这一特征的意大利企业共有40家,总营业额达6880亿(按2024年销售额计算)。其中超过半数(22家)——剔除国有企业、银行和大型零售企业后——是私有资本的旗舰企业。这些企业的总市值达3260亿,且有一个共同点:它们大多是家族企业。从依视路-陆逊梯卡(265亿)到费列罗(193亿),从韦布尔德(11)到马尔切加利亚(7.1),从克雷莫尼尼(5.7)到阿韦迪(5.7)。此外,还有例如:普拉达(Prada)和百味来(Barilla)、马佩伊(Mapei)和梅纳里尼(Menarini)、布齐(Buzzi)和达涅利(Danieli)。以及位居榜首的斯泰兰蒂斯(Stellantis,156.8)。其中大部分——22家企业中的9家,总营收达2130亿——从事工业产品领域。其次是消费品行业(7家企业,710亿),然后是服务与基础设施行业(5家企业,380亿),最后是电信、媒体和科技行业(1家企业,41亿,即Esprinet)。其中仅有三家上市公司:普睿司曼、Esprinet和倍耐力,这印证了意大利企业对资本市场开放意愿较低。

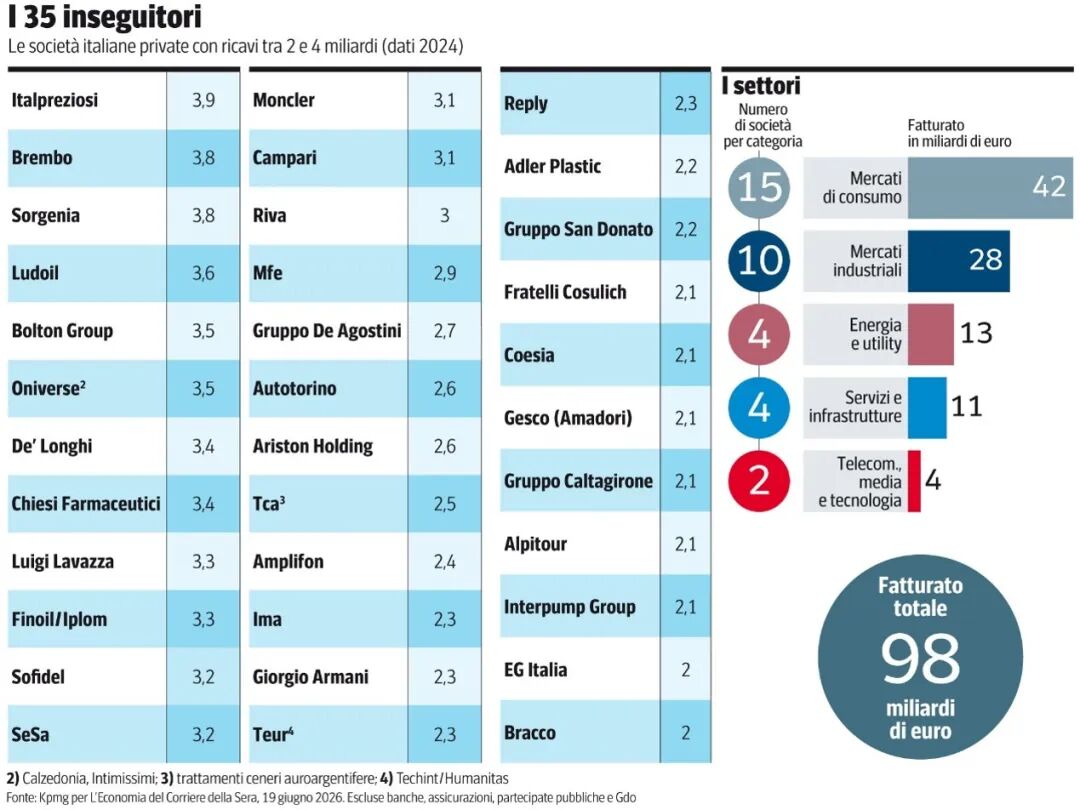

在这张照片旁边,还有另一幅由毕马威(KPMG)为《经济报》绘制的图景:即“未来的行业领军企业”。这些企业的年营业额在20亿至40亿之间(均按2024年估值计算),即将跻身这一行列。它们已具备完善的组织架构,已开始实现增长,而且很可能无法停下脚步。共有35家企业,总市值达980亿。其中包括Italpreziosi(39亿,但到2025年已突破50亿)、Brembo(38亿)、金枪鱼品牌Rio Mare背后的Bolton(35亿,Nissim家族控股)以及Calzedonia旗下的Oniverse(35亿, 桑德罗·维罗内西)、德龙和基西(均达34亿)、拉瓦萨(33亿)和蒙克莱(31亿)、阿里斯顿(26亿)以及安普利丰(24亿)。此外,还有乔治·阿玛尼和Reply、Ima和Coesia、阿马多里旗下的Gesco以及布拉科等。

在这35家资产规模在20亿至40亿之间的企业中,近半数从事消费品业务:15家企业,总营收达420亿。这与专注于工业产品(通常能带来更高营收)的超级巨头们形成了鲜明对比。在“追赶者”中,工业市场领域位居第二,35家企业中有10家来自该领域,总营收达280亿。紧随其后的是能源行业(4家企业,130亿),然后是电信、媒体和科技行业(4家企业,110亿),最后是服务和基础设施行业(2家企业,40亿)。家族企业在此领域同样占据重要地位:其总营收超过1000亿。

“40亿的门槛,”毕马威(KPMG)合伙人马尔科·佩罗内表示,“标志着企业从处于发展阶段的跨国公司,转变为具备欧洲或全球规模效应的平台。跨越这一规模意味着更强的投资能力、更强的谈判实力、进军不同市场的可能性,以及面对大宗商品价格波动、利率、能源价格和地缘政治局势时更强的韧性。”

因此,规模介于20亿至40亿之间的追赶者集团正紧追不舍。“这一级别的跃升已经开始,”佩罗内表示,“德拉吉报告将规模问题置于欧洲辩论的核心:没有足够的规模,就无法为技术、能源转型和全球布局提供资金支持。这一教训,意大利顶尖企业已经深刻领会。” 成功者与失败者的区别,在于国际化程度、资本获取能力以及管理层实力的增强。此外,并购如今也变得至关重要。“家族企业已经换了档位,”佩罗内指出。2025年,意大利并购市场共完成约1350笔交易,交易总额超过700亿,意大利大型企业越来越频繁地站在买方立场,甚至参与涉及数十亿的国际交易。”可参考Amplifon与Chiesi、Ferrero与Ariston、Brembo与Mapei等案例。(来源:意大利教育中心)